Finanzielle Angst ist der Stress, über den niemand spricht — das macht sie mit deinem Gehirn

Das Wichtigste auf einen Blick

Finanzieller Stress macht dich buchstäblich weniger intelligent — nicht wegen eines persönlichen Versagens, sondern weil Mangel kognitive Bandbreite kapert. Forschung von Sendhil Mullainathan und Eldar Shafir fand, dass finanzielle Sorgen das Äquivalent von 13 IQ-Punkten an mentaler Kapazität verschlingen. Geldangst lebt ebenso im Körper wie im Kopf: Chronischer finanzieller Stress erhöht Cortisol, stört den Schlaf und hält das Nervensystem im Überlebensmodus. Geld-Erzählungen aus der Kindheit prägen das finanzielle Verhalten Erwachsener auf mächtige, oft unsichtbare Weise. Die Erholung beginnt mit der Regulierung des Nervensystems, nicht mit Budget-Tabellen.

Fazit: Finanzielle Angst kapert deine kognitive Kapazität, und der Weg zu besseren Geldentscheidungen beginnt damit, dein Nervensystem zu beruhigen, nicht damit, noch ein Budget zu erstellen.

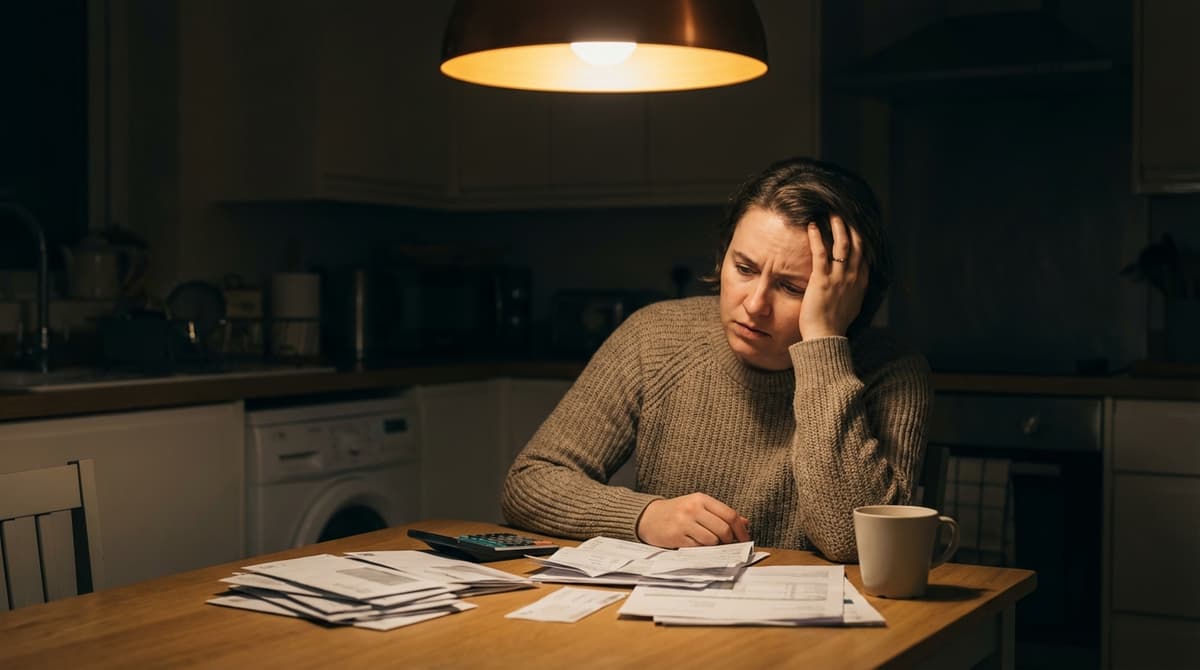

Du checkst dein Bankkonto und deine Brust zieht sich zusammen. Nicht wegen dem, was die Zahl sagt — sondern wegen dem, was sie bedeutet. Die Miete ist in sechs Tagen fällig. Das Auto braucht einen Ölwechsel. Die Hochzeit deiner Freundin ist nächsten Monat und du hast das Geschenk noch nicht gekauft. Jede Ausgabe ist nicht nur ein Posten. Sie ist eine kleine Krise.

Du verdienst anständig. Auf dem Papier solltest du klarkommen. Aber "klarkommen" und "sich gut fühlen" sind zwei verschiedene Dinge. Und der Abstand zwischen deiner tatsächlichen finanziellen Lage und der Angst, die sie erzeugt, kann enorm sein.

Finanzielle Angst ist die durchdringendste Form von Stress in der modernen Welt — und die am wenigsten besprochene in Gesprächen über psychische Gesundheit. Eine Umfrage der American Psychological Association fand, dass Geld durchgängig die Stressquelle Nummer eins für die Menschen ist und Arbeit, Beziehungen und Gesundheitssorgen übertrifft. Doch wenn wir über Angst sprechen, sprechen wir über soziale Angst, generalisierte Angst, Gesundheitsangst — fast nie über Geldangst.

Das Schweigen rund um finanziellen Stress ist nicht nur ein kulturelles Tabu. Es richtet echten psychischen Schaden an. Denn wenn du das, was deinen Stress wirklich antreibt, nicht benennen und angehen kannst, behandelst du am Ende die Symptome, während die Ursache unberührt bleibt.

Wie finanzieller Stress dein Gehirn kapert

2013 veröffentlichten die Verhaltensökonomen Sendhil Mullainathan (Harvard) und Eldar Shafir (Princeton) "Scarcity: Why Having Too Little Means So Much" — ein Buch, das grundlegend veränderte, wie Wissenschaftler die Psychologie finanziellen Stresses verstehen.

Ihr zentraler Befund: Mangel erzeugt nicht nur Stress. Er belastet die kognitive Funktion direkt.

In einer wegweisenden Studie gaben sie denselben Zuckerrohrbauern in Indien vor und nach der Ernte dieselben kognitiven Tests. Vor der Ernte (wenn das Geld knapp war) zeigten die Bauern deutlich schlechtere kognitive Leistungen. Nach der Ernte (wenn sie bezahlt worden waren) verbesserten sich ihre Ergebnisse dramatisch. Dieselben Menschen, dieselben Tests, dieselbe Umgebung — die einzige Variable war finanzieller Stress.

Das kognitive Defizit entsprach 13 IQ-Punkten — ungefähr dem Unterschied zwischen einer normalen Nacht Schlaf und einer durchgemachten Nacht. Finanzielle Sorgen machen dich buchstäblich weniger intelligent. Nicht wegen eines Charakterfehlers oder mangelnder Bildung, sondern weil dein Gehirn eine endliche Menge an Verarbeitungsleistung hat und finanzielle Angst einen erheblichen Anteil davon beschlagnahmt.

Mullainathan und Shafir nennen das Bandbreiten-Steuer — die mentale Kapazität, die durch das ständige Managen von Mangel verbraucht wird. Wenn dein Gehirn dauerhaft Berechnungen anstellt, ob du dir Lebensmittel leisten kannst, ob du den Arztbesuch ausfallen lassen solltest, ob die Autoreparatur dich ins Minus treibt — das ist kognitiver Raum, der für nichts anderes verfügbar ist. Die Entscheidungsfindung leidet. Die Selbstkontrolle schwächt sich ab. Zukunftsplanung wird nahezu unmöglich — nicht, weil dir die Zukunft egal ist, sondern weil dein Gehirn vom gegenwärtigen Notfall verschlungen wird.

Der Körper führt das finanzielle Protokoll

Finanzielle Angst ist nicht nur eine mentale Erfahrung. Sie lebt in deinem Körper.

Forschung in Social Science & Medicine fand, dass finanzieller Stress mit erhöhten Cortisolwerten, höheren Entzündungsraten und erhöhtem kardiovaskulärem Risiko verbunden war — unabhängig vom tatsächlichen Einkommensniveau. Die Stressreaktion kümmert sich nicht um dein Gehalt. Sie kümmert sich um deine Wahrnehmung von Sicherheit.

Das ist eine entscheidende Unterscheidung. Du kannst ein sechsstelliges Einkommen haben und trotzdem ein Nervensystem im finanziellen Überlebensmodus — weil deine Ausgaben deinem Einkommen entsprechen, weil du Schulden hast, weil du in finanzieller Instabilität aufgewachsen bist oder weil du dich mit Menschen vergleichst, die mehr verdienen.

Die körperlichen Symptome finanzieller Angst spiegeln andere chronische Stressreaktionen wider:

- Schlafstörung: Du liegst wach und rechnest, planst, sorgst dich. Deine Cortisolwerte sind nachts erhöht und stören den Übergang in den Tiefschlaf.

- Verdauungsprobleme: Die Darm-Hirn-Achse reagiert auf wahrgenommene Bedrohung. Finanzieller Stress kann Reizdarmsymptome, Übelkeit und Appetitveränderungen auslösen.

- Muskelspannung: Chronisches Kieferpressen, Schulterverspannung, Kopfschmerzen. Dein Körper macht sich auf einen Aufprall gefasst.

- Erschöpfung: Nicht von körperlicher Anstrengung, sondern von der ständigen leichten Aktivierung deines Kampf-oder-Flucht-Systems. Dein Nervensystem läuft einen Marathon, während du am Schreibtisch sitzt.

Eine Studie der University of Nottingham fand, dass Menschen mit hohem finanziellem Stress Cortisol-Profile hatten, die denen von Menschen mit chronischen Schmerzen ähnelten — der Körper behandelt finanzielle Unsicherheit wie eine körperliche Bedrohung.

Die Mangel-Mindset-Falle

Hier wird finanzielle Angst selbstverstärkend. Mangel erzeugt ein mentales Modell — eine Linse, durch die du alle finanziellen Entscheidungen siehst. Und diese Linse verzerrt dein Urteil auf vorhersehbare Weise.

Tunneling: Wenn Ressourcen knapp sind, verengt das Gehirn seinen Fokus auf die unmittelbarste Bedrohung — die Miete dieses Monats, die Lebensmittel dieser Woche, das Benzin von heute. Dieser Tunneleffekt bedeutet, dass du außerordentlich gut darin werden kannst, das tägliche Überleben zu managen, während du gleichzeitig die langfristige Planung vernachlässigst. Du optimierst womöglich jeden Euro diesen Monat, während du Altersvorsorge, Versicherung oder Karriereentwicklung ignorierst, die deine finanzielle Lage über die Zeit verbessern würden.

Forschung aus Princeton fand, dass mangel-induziertes Tunneling Teilnehmer dazu brachte, stärker von künftigen Ressourcen zu borgen, um gegenwärtige Probleme zu lösen — das Äquivalent dazu, die Miete von morgen mit dem Seelenfrieden von heute zu bezahlen.

Vermeidung: Finanzielle Angst führt oft zu finanzieller Vermeidung — Rechnungen nicht öffnen, Kontostände nicht prüfen, Steuern nicht pünktlich einreichen. Das ist keine Verantwortungslosigkeit. Es ist eine Schutzreaktion. Wenn jede Auseinandersetzung mit deinen Finanzen eine Stressreaktion auslöst, lernt dein Gehirn, den Auslöser zu meiden. Das Problem ist, dass Vermeidung genau die Probleme verschärft, die den Stress verursachen, und so einen Teufelskreis schafft.

Mangel-getriebenes Ausgeben: Paradoxerweise kann finanzieller Mangel zu Ausgaben führen, die deinen Interessen nicht dienen. Wenn du dich entbehrungsreich fühlst, verlangt das Belohnungssystem des Gehirns nach Kompensation. Eine Studie in Psychological Science fand, dass das Erleben von Mangel den Wunsch der Teilnehmer nach sofortigen Belohnungen erhöhte — selbst wenn Warten ein besseres Ergebnis gebracht hätte. Das erklärt die "Das habe ich mir verdient"-Käufe, die sich im Moment notwendig anfühlen, aber den finanziellen Stress später verstärken.

Die Geld-Geschichte aus deiner Kindheit, die du immer noch lebst

Deine Beziehung zu Geld begann nicht, als du deinen ersten Gehaltsscheck bekamst. Sie begann, als du fünf Jahre alt warst und die finanzielle Realität deiner Familie durch Beobachtung, mitgehörte Gespräche und emotionale Atmosphäre aufnahmst.

Der Finanzpsychologe Brad Klontz hat vier zentrale Geld-Skripte identifiziert — in der Kindheit geformte Überzeugungen über Geld, die das finanzielle Verhalten Erwachsener antreiben:

Geldvermeidung: "Geld ist schlecht" oder "Reiche Menschen sind gierig." Wenn du in einem Umfeld aufgewachsen bist, in dem Geld mit Konflikt, Korruption oder moralischem Versagen verbunden war, sabotierst du finanziellen Erfolg womöglich unbewusst, weil das Anhäufen von Geld Schuld auslöst.

Geldverehrung: "Geld wird all meine Probleme lösen" oder "Wenn ich nur mehr hätte, wäre ich glücklich." Wenn Geld knapp und Quelle ständigen Stresses war, entwickelst du womöglich einen unstillbaren Drang, mehr zu verdienen — während keine Menge je genug erscheint.

Geld als Status: "Mein Wert wird durch mein Vermögen bestimmt." Wenn Liebe, Aufmerksamkeit oder Anerkennung in deiner Familie an finanziellen Erfolg geknüpft waren, gibst du womöglich Geld aus, um ein Image zu projizieren — selbst auf Kosten echter finanzieller Stabilität.

Geldwachsamkeit: "Man sollte sich immer Sorgen ums Geld machen." Wenn die finanzielle Philosophie deiner Familie in Angst und Einschränkung verwurzelt war, sparst du womöglich zwanghaft, fühlst dich bei jeder Ausgabe schuldig und erlebst Angst, selbst wenn deine Konten gesund sind.

Forschung im Journal of Financial Therapy fand, dass in der Kindheit entwickelte Geld-Skripte das finanzielle Verhalten Erwachsener vorhersagten — einschließlich Einkommensniveau, Vermögen, Kreditkartenschulden und finanzieller Angst — selbst nach Kontrolle der aktuellen finanziellen Umstände.

Du managst nicht nur Geld. Du managst eine Erzählung, die geschrieben wurde, bevor du ein Mitspracherecht hattest.

Warum Budget-Ratschläge zu kurz greifen

Die meisten Ratschläge zum finanziellen Wohlbefinden beginnen mit demselben Rezept: Erstelle ein Budget. Verfolge deine Ausgaben. Streich den Latte.

Dieser Rat ist nicht falsch. Aber für jemanden im Griff finanzieller Angst ist es, als würde man jemandem mit gebrochenem Bein sagen, er solle joggen gehen. Das Werkzeug ist richtig; die Reihenfolge ist verkehrt herum.

Wenn dein Nervensystem im Überlebensmodus ist, ist die Exekutivfunktion beeinträchtigt. Der präfrontale Kortex — verantwortlich für Planung, Impulskontrolle und langfristiges Denken — ist teilweise offline, weil deine Amygdala eine Bedrohung markiert und Ressourcen auf die unmittelbare Überlebensverarbeitung umgeleitet hat.

Ein finanziell ängstliches Gehirn zu bitten, ein Budget zu erstellen und zu befolgen, ist, als würde man ein Gehirn im Kampf-oder-Flucht-Modus bitten, sich hinzusetzen und Mathe zu machen. Es geht, aber es ist weit schwerer als nötig — und das Scheitern verstärkt das Scham-Narrativ: "Ich kriege nicht mal ein simples Budget hin. Was stimmt nicht mit mir?"

Mit dir stimmt nichts nicht. Dein Nervensystem muss sich beruhigen, bevor dein kognitives System wirksam planen kann.

Ein Nervensystem-zuerst-Ansatz für finanzielle Angst

Statt mit Tabellen zu beginnen, beginne mit deinem Körper.

Schritt 1: Regulieren, bevor du rechnest

Bevor du dich mit irgendeiner finanziellen Aufgabe befasst — Kontostand prüfen, Rechnungen zahlen, ein Geldgespräch führen —, verbringe 90 Sekunden damit, dein Nervensystem zu regulieren.

- Verlängertes Ausatmen: 4 Zähler einatmen, 8 Zähler ausatmen. 5-mal wiederholen. Das verlängerte Ausatmen aktiviert das parasympathische Nervensystem und signalisiert deinem Gehirn Sicherheit. Forschung aus Stanford fand, dass zyklisches Seufzen (mit Betonung langer Ausatmungen) Angst in einem direkten Vergleich wirksamer reduzierte als Achtsamkeitsmeditation.

- Bilaterales Klopfen: Klopfe abwechselnd auf deine Knie oder kreuze die Arme und klopfe auf deine Schultern. Das rekrutiert beide Hirnhälften und reduziert emotionale Reaktivität.

Hier geht es nicht darum, sich "zen" zu fühlen. Es geht darum, deinem präfrontalen Kortex genug Raum zum Funktionieren zu geben.

Schritt 2: Trenne die Zahl von der Erzählung

Dein Kontostand ist eine Zahl. Deine Angst vor dieser Zahl ist eine Geschichte — oft eine aus der Kindheit geerbte.

Übe diese Unterscheidung: "Die Zahl ist 2.340 Euro. Das ist eine Tatsache. Die Geschichte, die mein Gehirn mir über diese Zahl erzählt, ist, dass sie nicht genug ist, dass ich versage, dass etwas Schreckliches kurz bevorsteht. Die Geschichte ist nicht dasselbe wie die Tatsache."

Kognitive Defusion — eine Technik aus der Akzeptanz- und Commitment-Therapie (ACT) — reduziert die emotionale Ladung finanzieller Gedanken, indem sie Raum zwischen dir und deinen automatischen Erzählungen schafft. Forschung im Journal of Contextual Behavioral Science fand, dass kognitive Defusion Angst reduzierte und die Entscheidungsfindung bei Teilnehmern in stressigen Szenarien verbesserte.

Schritt 3: Identifiziere dein Geld-Skript

Geh Klontz' vier Kategorien noch einmal durch. Welche läuft am lautesten in deinem Kopf? Sobald du sie identifizierst, kannst du beginnen zu bemerken, wann das Skript dein Verhalten antreibt und wann du eine bewusste Wahl triffst.

Bewusstheit allein behebt das Muster nicht, aber sie schafft die entscheidende Lücke zwischen Reiz und Reaktion. Statt deine Rechnungen automatisch zu vermeiden (Geldvermeidungs-Skript), kannst du bemerken: "Mein Vermeidungsmuster wird aktiviert. Ich atme einmal durch und checke mein Konto trotzdem."

Schritt 4: Schaffe finanzielle Sicherheitsrituale

Dein Nervensystem braucht Vorhersehbarkeit, um sich sicher zu fühlen. Schaffe kleine, regelmäßige Rituale, die die finanzielle Auseinandersetzung eingegrenzt und handhabbar machen.

- Wöchentlicher Geld-Check-in: Gleicher Tag, gleiche Zeit, gleicher Ort. Maximal fünfzehn Minuten. Kontostände prüfen, Ausgaben durchsehen, bei Bedarf anpassen. Wenn die Zeit um ist, hör auf. Die Eingrenzung ist Teil der Sicherheit.

- Pause vor dem Kauf: Warte vor jedem nicht notwendigen Kauf 24 Stunden. Nicht, um dich einzuschränken — um deinem präfrontalen Kortex Zeit zu geben, sich einzubringen, statt das Belohnungssystem allein entscheiden zu lassen.

- Die "Genug"-Praxis: Notiere am Ende jeder Woche eine finanzielle Sache, die gut lief. Kein Geldsegen — etwas Kleines. "Ich hatte genug für Lebensmittel." "Ich habe die Miete pünktlich bezahlt." "Ich habe Nein zu einer Ausgabe gesagt, die ich mir nicht leisten konnte." Das trainiert dein Gehirn, Genügsamkeit zu registrieren, statt ausschließlich nach Mangel zu scannen.

Schritt 5: Geh die Scham an

Finanzielle Scham ist der stille Verstärker der Geldangst. Sie hält dich davon ab, mit Freunden, Partnern oder Fachleuten über Geld zu sprechen — was dich in genau dem Problem isoliert hält, das Unterstützung erfordert.

Forschung aus Brené Browns Arbeit zur Scham-Resilienz fand, dass Scham an Kraft verliert, wenn sie jemandem gegenüber laut ausgesprochen wird, der mit Empathie reagiert. Über finanziellen Stress mit einer vertrauten Freundin, einem Partner, einer Therapeutin oder einem Finanzberater zu sprechen, durchbricht die Isolation, die Geldangst unüberwindbar erscheinen lässt.

Du musst keine Zahlen teilen. Du musst nur sagen: "Ich bin gestresst wegen Geld und trage es schon eine Weile allein." Allein dieser Satz beginnt, das neurologische Muster zu verschieben.

Du bist nicht dein Kontostand

Finanzielle Angst erzählt dir eine Lüge: dass dein Wert und dein Vermögen dasselbe seien. Dass dein Wert als Mensch mit deinem Girokonto schwankt. Dass du im Grunde nicht genug bist.

Diese Lüge wurde wahrscheinlich gepflanzt, lange bevor du irgendeine Kontrolle über dein finanzielles Leben hattest. Und sie wurde verstärkt von einer Kultur, die Geld mit Erfolg und finanzielle Not mit persönlichem Versagen gleichsetzt.

Die Wahrheit ist einfacher und radikaler: Du bist ein Mensch, der mit einer finanziellen Situation umgeht. Die Situation ist getrennt von dir. Sie kann sich ändern. Sie wird sich ändern. Und deine Fähigkeit, sie zu meistern, beginnt nicht mit einem Budget, sondern mit einem Nervensystem, das sich sicher genug fühlt, sich mit der Realität auseinanderzusetzen, statt sich vor ihr zu verstecken.

Weiterlesen

- Die Sunday Scaries sind real — Finanzieller Stress verstärkt vorweggenommene Angst. So überschneiden sie sich.

- Dein Nervensystem glaubt, du seist in Gefahr — Geldangst ist eine Reaktion des Nervensystems. Lerne, sie zu regulieren.

- Was Cortisol wirklich senkt — Praktische Strategien zur Senkung des Stresshormons, das finanzielle Angst erhöht hält.

Weiterlesen

Dein Handy verdrahtet dein Gehirn buchstäblich für Angst neu — hier ist die 60-Minuten-Lösung

Die Benachrichtigung-Dopamin-Cortisol-Schleife trainiert dein Gehirn, ängstlich zu bleiben. Die Forschung sagt: 60 Minuten tägliche handyfreie Zeit können das umkehren.

Die Wissenschaft des "Bauchgefühls": Warum dein Körper Dinge weiß, die dein Gehirn nicht weiß

Dieses "Bauchgefühl" ist nicht mystisch — es ist dein enterisches Nervensystem, das Informationen verarbeitet, die dein bewusster Verstand übersehen hat. Hier ist die Wissenschaft der Interozeption und warum es zu besseren Entscheidungen führt, auf deinen Körper zu hören.

Dankbarkeitstagebuch: Die 0-Euro-Intervention mit 35 wissenschaftlichen Vorteilen (und 3 Fehlern, die sie ruinieren)

Eine JAMA-Studie von 2023 verband Dankbarkeit mit 9 % geringerer Sterblichkeit. Aber die meisten Menschen praktizieren Dankbarkeit falsch – zu generisch, zu häufig oder zu erzwungen. Hier sind die fünf evidenzbasierten Protokolle, die dein Gehirn wirklich neu verdrahten (und die drei Fehler, die Dankbarkeit nach hinten losgehen lassen).